投稿日:2024.07.08 最終更新日:2024.07.08

この記事の『結論』から読む

目次

目次

石塚 由紀 税理士

大学院卒業後、2009年に国内大手税理士法人の東京本社に入社し、26歳で税理士資格を取得。2011年には同税理士法人の福岡事務所に異動し、相続税申告、事業承継コンサルティング、上場企業対応、国際税務等、幅広い業務を経験し、セミナー講師や共著出版なども行う。 2016年に税理士法人アイユーコンサルティングに参画し、強みである資産税の知識を活かして相続・事業承継を中心としたコンサルティングを行う。ご家族の想いを第一に、遺産分割や生前対策のアドバイス、組織再編のご提案などお客様に満足いただける付加価値の高いサービスを提供。 2018年に娘を出産し、現在は仕事と子育ての両立に奮闘中。より広い視野をもち、信頼できる親しみやすい税理士を目指している。

もっと見る

この記事は約3分で読めます

合計所得金額1,805万円以下の納税者自身と、日本に住む扶養家族(同一生計配偶者+扶養親族)を対象に一定の額が減税される制度です。

対象者1人につき 所得税:3万円 住民税:1万円

例えば、扶養家族3人の場合

所得税 12万円=3万円*4人(本人+扶養家族3人)

住民税 4万円=1万円*4人(本人+扶養家族3人)

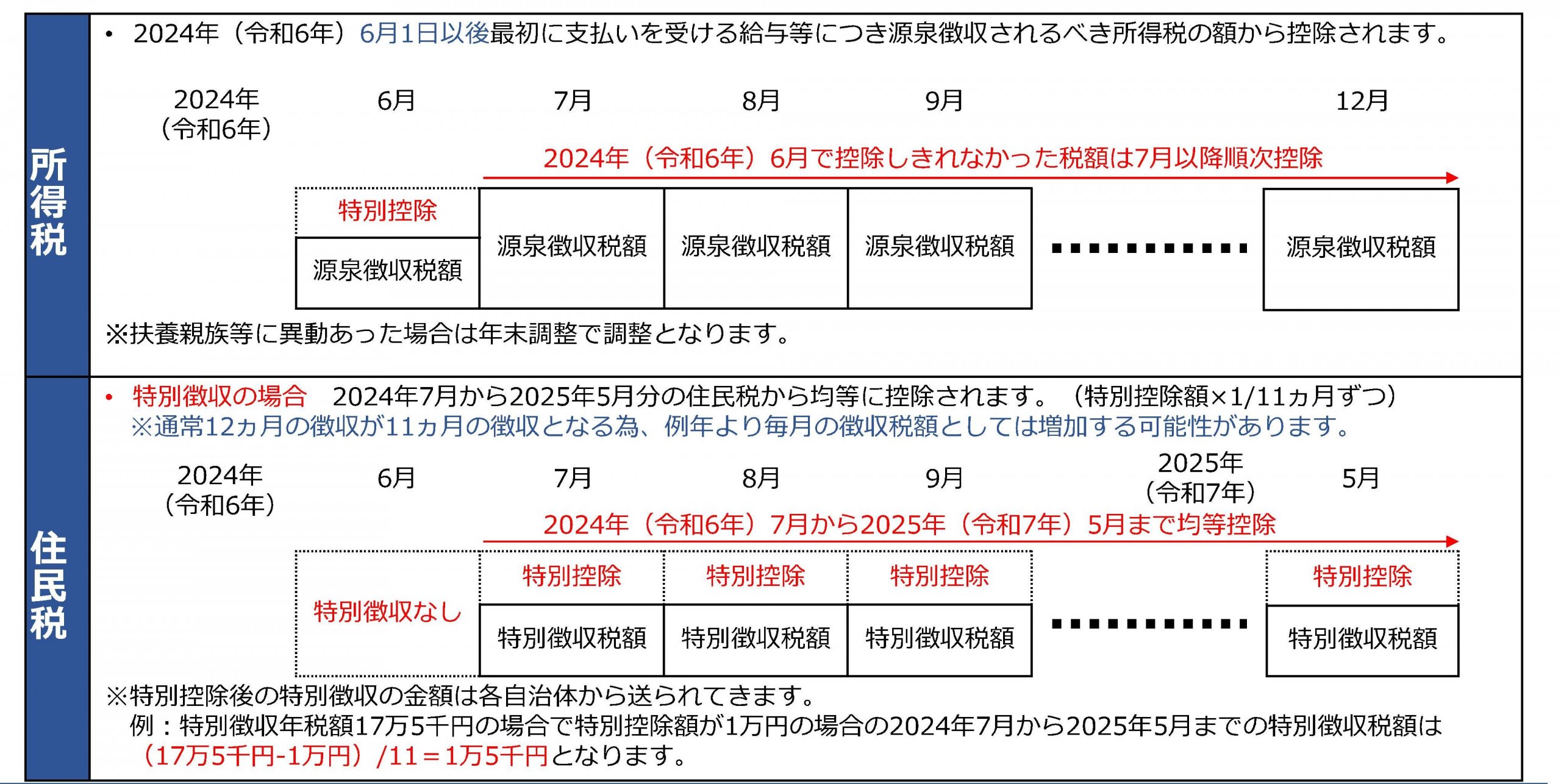

控除イメージ

☆減税額が給与等から控除する源泉徴収税額を上回り、控除しきれない金額が発生する場合は各市区町で行われる給付処置を受けれる場合があります。

詳しくはお住いの市区町村にお問い合わせください。

2.同一生計配偶者と扶養親族の範囲

同一生計配偶者とは・・・納税者本人と生計を一にしており、合計所得金額が48万円以下の者を指します。(給与収入103万円以下)

扶養親族とは・・・所得税法上の控除対象扶養親族+16歳未満の扶養親族を指します。

☆注意点

➀合計所得金額49万円~95万円以下の方は同一生計配偶者とならない。

(年末調整時に記載する【給与所得者の扶養控除等(異動)申告書】の配偶者記載欄には合計所得金額49~95万円以下の方も記載されています。)

➁16歳未満の扶養親族も対象になる。

年末調整時のいわゆる「年少」も対象になるので注意が必要です。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

3.亡くなった方、新たに扶養親族となる方の定額減税

<納税者本人が亡くなった場合>

準確定申告にて定額減税を受けることができます。

準確定申告とは・・・1月1日から死亡した日までの所得金額及び税額を計算し申告をする事で、原則亡くなった日の翌日から4ヶ月以内に提出しないといけません。

準確定申告の提出時期によって定額減税適用の有無が変わります。

➀令和6年6月1日以後に準確定申告書を提出する場合

→定額減税の対象

➁令和6年5月31日以前に準確定申告書を提出する場合

→定額減税の対象ではあるが控除は受けれない。(実施時期が令和6年6月1日以後の為)

★上記➁の場合 令和6年6月1日以後に更正の請求書を提出することで適用ができます。

令和6年1月-5月中に亡くなった方で令和6年5月31日以前に準確定申告書を提出している場合は更正の請求で適用を受けるようにしましょう。

<令和6年中に扶養親族が亡くなった場合>

定額減税の対象となります。

令和6年6月1日よりも前に死亡した扶養親族でも、令和6年6月1日以後に死亡した親族でも定額減税の対象になりますので注意が必要です。

<令和6年中に扶養親族が追加になった場合>

所得税の定額減税の対象になります。

ただし、住民税の定額減税は対象外になるようなので、注意が必要です。

<申告書への記載方法>

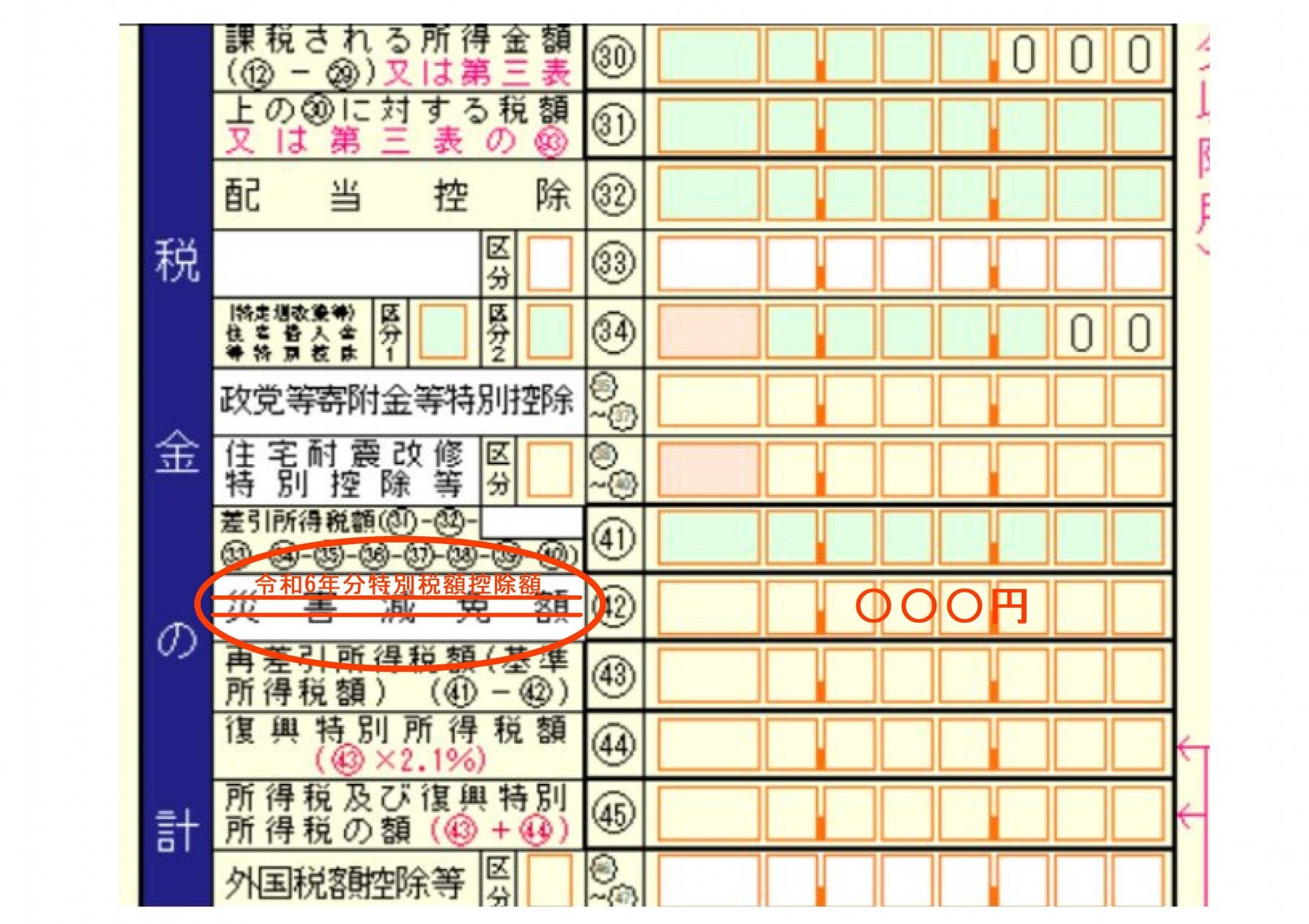

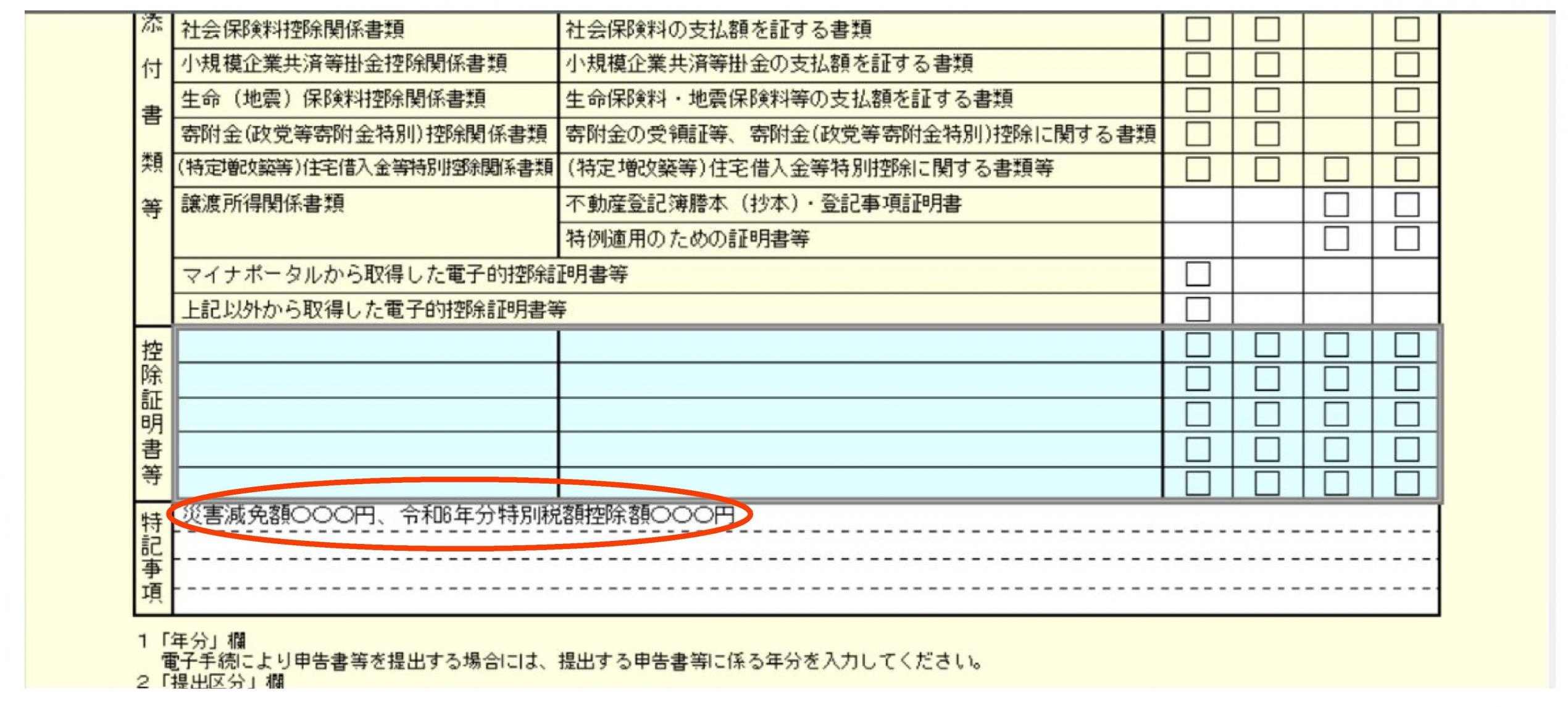

申告書第一表の「災害減免額」欄の項目名を消し、項目名の欄の余白に「令和6年分特別税額控除額」と記載したうえで、金額欄に定額減税額を記載するようにしてください。

この場合、当該欄の下欄の「再差引所得税額(基準所得税額)」欄は、「差引所得税額」欄に記載した金額から、定額減税額を差し引いた残額(0円以下の場合には、0円)を記載してください。控除しきれなかった定額減税額は市町村から調整給付されるようです。

※電子申告の場合は申告書第一表の「災害減免額」欄に金額を記載してください。

なお、災害減免額も入力する必要がある場合は、定額減税と災害減免額を合わせた金額を入力し、申告書等送信票(兼送付書)の「特記事項」欄に内訳を記載してください。

4.まとめ

いかがでしたでしょうか。

一見、相続と関係のなさそうな定額減税制度ですが、被相続人の準確定申告でも要件を満たせば定額減税制度が使えます。

令和6年度のみの制度にはなりますが、令和6年中に相続が発生した方は適用できる可能性があるので、ご確認してみてはいかがでしょうか?

税務に関するお悩みがある方は、アイユーコンサルティンググループまでお気軽にお問い合わせください。

無料面談受付中

相続税の申告が必要なのか不安

相続に向けて事前に対策しておきたい

などのお悩み・疑問に対し、

無料面談(初回のみ)を受け付けております。

石塚 由紀 税理士

大学院卒業後、2009年に国内大手税理士法人の東京本社に入社し、26歳で税理士資格を取得。2011年には同税理士法人の福岡事務所に異動し、相続税申告、事業承継コンサルティング、上場企業対応、国際税務等、幅広い業務を経験し、セミナー講師や共著出版なども行う。 2016年に税理士法人アイユーコンサルティングに参画し、強みである資産税の知識を活かして相続・事業承継を中心としたコンサルティングを行う。ご家族の想いを第一に、遺産分割や生前対策のアドバイス、組織再編のご提案などお客様に満足いただける付加価値の高いサービスを提供。 2018年に娘を出産し、現在は仕事と子育ての両立に奮闘中。より広い視野をもち、信頼できる親しみやすい税理士を目指している。

もっと見る