相続税申告期限(亡くなったことを知った日の翌日から10ヶ月)から5年以内であれば「更正の請求」という方法で、払い過ぎていた相続税の返還を求めることができます。

これが相続税還付の手続きです。

相続税還付のためには、財産の再評価や相続税の再計算が必要となりますので、お手続きは土地の評価や相続税の手続きに慣れた専門家にご依頼されることをお勧めします。

相続税申告期限(亡くなったことを知った日の翌日から10ヶ月)から5年以内であれば「更正の請求」という方法で、払い過ぎていた相続税の返還を求めることができます。

これが相続税還付の手続きです。

相続税還付のためには、財産の再評価や相続税の再計算が必要となりますので、お手続きは土地の評価や相続税の手続きに慣れた専門家にご依頼されることをお勧めします。

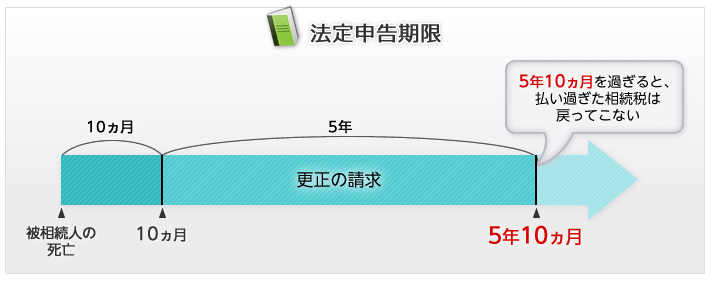

相続税の申告書は、相続発生を知った日の翌日から10ヶ月以内に提出するよう期限が決められています。この法定申告期限から5年以内であれば、「税務署長に対して、その申告に係る課税標準、または税額などについて更正すべき旨の請求をすることができる」と国税通則法に定められています。

つまり、土地の評価が適切でなかったり相続税の計算が間違っていたりした場合、余分に納付した相続税を税務署に返してもらうよう求めることができるということです。そして、その期限は原則”被相続人が亡くなってから5年10ヶ月以内”になります。一般的に「更正の請求」を申請すると、3ヶ月以内には還付されるケースが多いです。