相続する財産が不動産のみである場合、相続人の一部の人が単独相続するのか、共有相続するのか、売却して現金を相続人で分け合うのかなど、遺産の分割方法はそれぞれです。

その中で主に行われている4つの分割方法を図式で紹介します。

相続で遺産を分割する際に主に行われる4つの方法

現物分割(げんぶつぶんかつ)

遺産そのものを現物で分ける方法です。現物分割では各相続人の相続分きっかりに分けることは難しいため、相続人間の取得格差が大きい時は、一部の資産を売却するなどしてその格差を売却代金で調整したり、自己資金で調整(代償分割)したりします。

遺産そのものを現物で分ける方法です。現物分割では各相続人の相続分きっかりに分けることは難しいため、相続人間の取得格差が大きい時は、一部の資産を売却するなどしてその格差を売却代金で調整したり、自己資金で調整(代償分割)したりします。

換価分割(かんかぶんかつ)

遺産を売却してお金に代えた上で、その金銭を分ける方法です。各相続人の法定相続分きっかりに遺産を分割したい場合などにこの方法をとります。但しこの場合は、遺産を処分しますので、処分費用や譲渡所得税などを考慮する必要があります。

遺産を売却してお金に代えた上で、その金銭を分ける方法です。各相続人の法定相続分きっかりに遺産を分割したい場合などにこの方法をとります。但しこの場合は、遺産を処分しますので、処分費用や譲渡所得税などを考慮する必要があります。

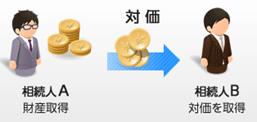

代償分割(だいしょうぶんかつ)

相続人の一人が財産を取得し、他の相続人に対価を支払う方法です。

相続人の一人が財産を取得し、他の相続人に対価を支払う方法です。

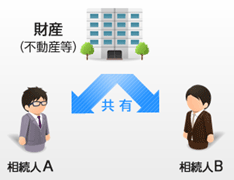

共有分割(きょうゆうぶんかつ)

各相続人の持ち分を定めて共有にする方法です。公平な遺産分割が可能ですが、財産利用の自由度が非常に低く、共有者に相続が起こった場合、ますます共有者が増えて複雑になるので、注意が必要です。

各相続人の持ち分を定めて共有にする方法です。公平な遺産分割が可能ですが、財産利用の自由度が非常に低く、共有者に相続が起こった場合、ますます共有者が増えて複雑になるので、注意が必要です。